Fungující registry chrání občany před exekucí: Dlužná částka po splatnosti v Registru fyzických osob SOLUS klesla pod hranici 50 miliard korun

26. dubna 2018

V Registru fyzických osob SOLUS bylo ke konci prvního čtvrtletí zapsáno 624 tisíc dospělých občanů České republiky s nesplaceným závazkem po splatnosti. Je to o 10 tisíc občanů méně, než na konci roku 2017.

Fungující nová legislativa v oblasti ochrany spotřebitele a spotřebitelských úvěrů efektivně chrání české občany. 10 tisíc občanů, jimž se podařilo v průběhu prvního čtvrtletí splatit své dluhy po splatnosti evidované v Registru fyzických osob SOLUS, se vyhnulo potenciální exekuci či osobnímu bankrotu.

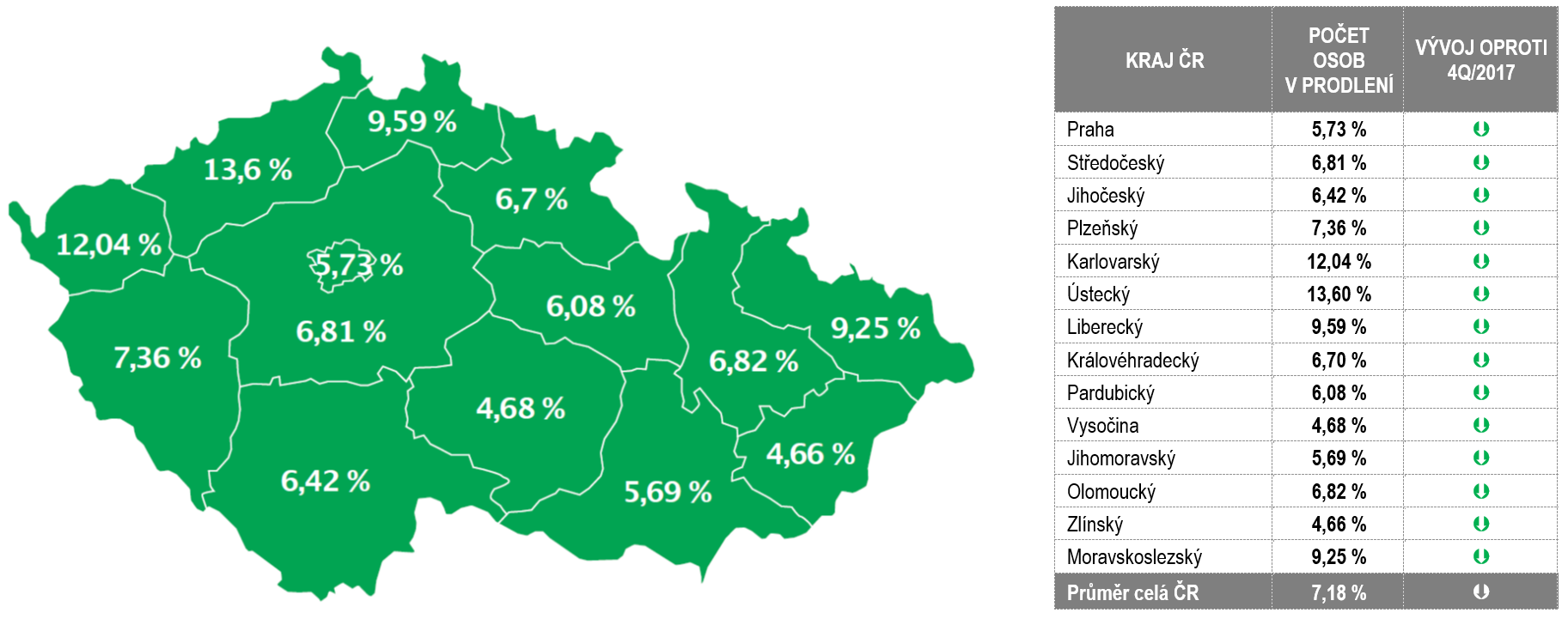

K 31. březnu 2018 evidovalo sdružení SOLUS v Registru fyzických osob 7,18 % dospělých občanů ČR (k 31. 3. 2017 to bylo 7,41 %). Dlužná částka po splatnosti evidovaná v největším negativním registru v Česku klesla pod hranici 50 miliard Kč, přesně na 49,8 mld. Kč.

Pozitivní vývoj zaznamenalo sdružení SOLUS stejně jako na konci loňského roku ve všech krajích ČR. Zatímco na Vysočině a v Olomouckém kraji se dlouhodobě pohybuje podíl osob se záznamem v registru SOLUS pod pětiprocentní hranicí, v Ústeckém kraji má negativní záznam v registru SOLUS 14 dospělých občanů kraje ze sta, v sousedním Karlovarském kraji pak 12 občanů ze sta.

Podíl počtu osob se závazkem po splatnosti v negativním registru SOLUS na celkovém počtu obyvatel ve věku 18 let a více v jednotlivých krajích.

Pravidla pro zařazení fyzické osoby do Registru fyzických osob SOLUS jsou mírnější, než umožňuje česká legislativa. Hlavními parametry pro zařazení do registru jsou:

- Zápis do Registru FO provede členská společnost zpravidla po neuhrazení tří po sobě jdoucích splátek (u telekomunikačních operátorů při prodlení trvajícím minimálně tři měsíce od data splatnosti faktury). Výjimky tvoří začátek smluvního vztahu, kde lze dlužníka zařadit do registrů SOLUS již po dvou neuhrazených splátkách, na konci smluvního vztahu, kdy je dlouhodobě neuhrazena jedna poslední splátka, a v situaci, kdy věřitel v důsledku prodlení dlužníka odstoupil od smlouvy či zesplatnil úvěr.

- U žádného z výše uvedených kritérií však není doba prodlení kratší než 30 dní, byť zákon umožňuje zařadit dlužníka do negativního registru hned poté, co byl na svůj dluh po splatnosti upozorněn. Členové sdružení SOLUS tak dávají dlužníkům dostatečný prostor pro to, aby na upozornění o dluhu po splatnosti mohli reagovat, své závazky po splatnosti uhradit, a tím se vyhnout zařazení do registru.

- Výše neuhrazeného závazku musí dosáhnout minimálně 500 Kč, aby bylo zajištěno, že spotřebitelé nebudou do negativního registru zařazováni kvůli drobným dluhům v řádu jednotek či desítek korun.

- Po uhrazení závazku po splatnosti je informace o úhradě dluhu v registru vedena jeden rok (u záznamů pocházejících z oblasti telekomunikačních služeb, distribuce elektrické energie nebo plynu) nebo tři roky (u záznamů pocházejících z finančních služeb: např. spotřebitelského úvěru, hypotéky apod.). I v tomto ohledu (výmaz 1 rok od úhrady dluhu) jsou pravidla Registru fyzických osob SOLUS mírnější, než umožňuje novelizovaný zákon.

Do Registru fyzických osob SOLUS mohou nahlížet pouze členské společnosti Sdružení, a to pouze v případě, že mají zákonem daný důvod. Tím je zejména snaha o prověření bonity a úvěrové historie klienta předtím, než mu umožní čerpat novou službu s odloženou splatností. Pravidla jsou tak mnohem přísnější, než například v případě Centrální evidence exekucí.

SOLUS je zájmovým sdružením právnických osob, jehož cílem je v rámci tzv. odpovědného úvěrování přispívat k prevenci předlužování klientů, k prevenci růstu počtu dlužníků v prodlení, ke zvyšování vymahatelnosti stávajících dluhů po splatnosti a ke snižování potenciální finanční ztráty věřitelů. Členové sdružení SOLUS se od roku 1999, kdy byl SOLUS zaregistrován a zahájil činnost, snaží minimalizovat finanční ztráty z poskytovaných služeb z důvodu, aby je v ceně poskytované služby nemuseli hradit dobří klienti.

Sdružení SOLUS k dnešnímu dni sdružuje řadu společností z různých ekonomických sektorů. Jsou mezi nimi nebankovní finanční instituce, banky, telekomunikační operátoři, distributoři energií a další společnosti. Všechny tyto společnosti mohou díky členství ve sdružení SOLUS a prostřednictvím registrů SOLUS efektivněji řídit riziko u služeb, které poskytují.

Záznamy evidované v Registru fyzických osob sdružení SOLUS mohou spotřebitelé ověřit prostřednictvím písemného výpisu nebo službou SMS Výpis, která využívá buďto strukturovanou SMS nebo vlastní aplikaci pro chytré telefony se systémem Android a iOS (viz. QR kód pro stažení aplikace).

Více informací o sdružení SOLUS naleznete na www.solus.cz a www.smsvypis.cz. (Android) (iOS)

V případě zájmu o další informace, prosím, kontaktujte: